Incoterms شروط التجارة الدولية

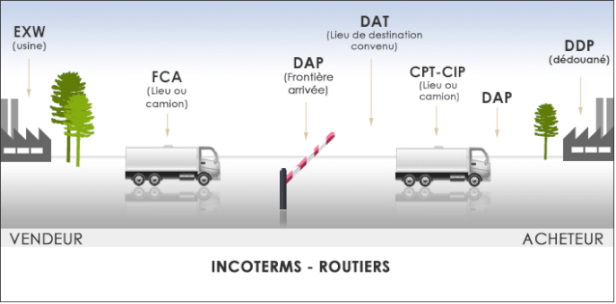

EXW

EXW est un Incoterm qui signifie Ex Works Dans cet incoterm, le vendeur doit mettre à disposition ses marchandises à la sortie de son usine à une date négociée.

L'acheteur paye tous les coûts de transport, les frais de douane et supporte les risques liés au transport des marchandises jusqu'à leur destination finale.

En EXW l'acheteur supporte "tous les risques de perte ou de dommage" à partir du moment où la marchandise lui a été livrée non chargée au lieu convenu (généralement le quai de livraison).

VENDEUR : mettre la marchandise à la disposition de l'acheteur dans ses locaux ou en un lieu convenu, sans la dédouaner ni la charger sur le véhicule fourni par l'acheteur

ACHETEUR : prendre livraison chez le vendeur ou au lieu convenu, charger sur son moyen de transport et effectuer la douane export (s'il y a lieu).

La douane considère qu’en l’absence de mention de l’Incoterm sur les documents commerciaux (factures…), c’est l’Incoterm EXW qui s’appliqueFCA Si la livraison s'effectue dans les locaux du vendeur, le vendeur est responsable du chargement sur le véhicule fourni par l'acheteur. Si la livraison s'effectue à un autre endroit que les locaux du vendeur, par exemple, remise à un terminal de transport –routier, ferroviaire, aérien, maritime- le vendeur acheminera la marchandise jusqu'à ce terminal, mais ne sera pas responsable du déchargement du véhicule. Le déchargement incombera à celui qui réceptionne la marchandise sur ce terminal de transport. Le vendeur devra fournir à l'acheteur le document prouvant la livraison de la marchandise au transporteur ou transitaire désigné. VENDEUR : mettre la marchandise à la disposition du transporteur désigné par l’acheteur, effectuer la douane export (s’il y a lieu) ACHETEUR : désigner le transporteur, conclure le contrat de transport et payer le fret. frais réclamés au vendeur pouvaient comprendre tout ou partie des prestations suivantes :

- déchargement du véhicule (camion du vendeur),

- entrée en entrepôt,

- magasinage (parfois dû par semaine entamée !),

- assurance durant l'entreposage,

- sortie de magasin,

- empotage en conteneur,

- chargement sur camion.

FOB En FOB, c’est à l’acheteur de conclure le contrat de transport. Si l’acheteur n’est pas représenté dans un port par son transitaire, le vendeur est souvent mis à contribution par l’acheteur pour conclure le contrat de transport. C’est simplement un service que le vendeur rend à l’acheteur. Dans cette hypothèse, la facture commerciale portera le prix «FOB», le transport faisant l’objet soit d’une facture séparée, soit payable à l’arrivée, directement au transporteur en «freight collect» VENDEUR : mettre la marchandise à disposition au port d’embarquement désigné le long du navire choisi par l’acheteur, effectuer la douane export (s’il y a lieu) ACHETEUR : désigner le transporteur, conclure le contrat de transport à partir du port d’embarquement désigné et payer le fret

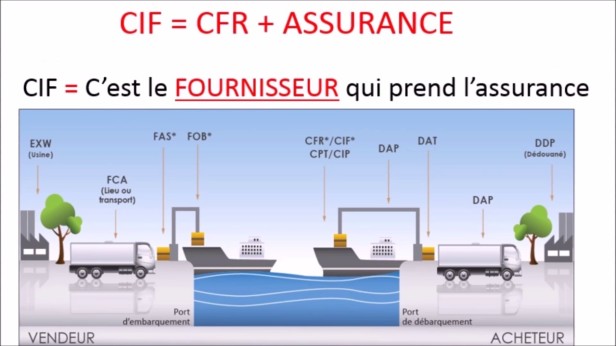

CFR L'Incoterm CFR maintient, dans la logique du FOB, la notion de bastingage. Plutôt que de disserter sur le passage du bastingage, il eût été, peut-être, intéressant d'imposer sur le titre de transport la mention des "liner terms" fixant la part des frais de manutention incluse ou non dans le fret maritime. Cela aurait pu éviter que certains prestataires de la chaîne de transport ne soient tentés de facturer "par erreur" des frais de manutention au débarquement alors qu'ils sont déjà inclus dans le fret maritime. La liaison Incoterms-Liner terms aurait ici toute sa valeur. Une simplification a été apportée avec la suppression de l'obligation pour le vendeur de fournir un exemplaire de la charte-partie lorsque le document de transport fait référence à une charte-partie. VENDEUR: livrer la marchandise à bord du navire au port d'embarquement, le transfert des risques s'effectuant au passage du bastingage; dédouaner la marchandise à l'exportation et supporter tous les frais y compris le fret maritime jusqu'au port de destination convenu ACHETEUR : prendre livraison de la marchandise lorsqu'elle a été livrée à bord du navire au port d'embarquement ; la réceptionner du transporteur au port de destination convenu

CIF Cet incoterm doit couvrir au minimum le prix prévu au contrat majoré de 10 % et doit être libellée dans la devise du contrat. La valeur assurée doit être celle du contrat, majorée de 10 % (soit 110 %). Il est possible de majorer jusqu'à 20 % sans justification. Une majoration supérieure peut être admise par les assureurs si elle est justifiée. Cette majoration de valeur sert à couvrir les frais résultant de l’avarie (frais de constitution de dossier et de suivi, correspondances, etc.) et les pertes financières (intérêts) entre le moment de la perte et l’indemnisation par les assureurs. L'acheteur peut demander au vendeur de souscrire une couverture complémentaire contre les risques de guerres, grèves, émeutes et manifestations sociales. Les frais résultant de cette couverture complémentaire seront à la charge de l'acheteur. VENDEUR: livrer la marchandise à bord du navire au port d'embarquement, le transfert des risques s'effectuant au passage du bastingage; dédouaner la marchandise à l'exportation et supporter tous les frais y compris le fret maritime jusqu'au port de destination convenu; fournir une assurance maritime afin de couvrir les risques de perte ou de dommage que la marchandise pourrait subir au cours du transport et supporter le coût de cette assurance ACHETEUR : prendre livraison de la marchandise lorsqu'elle a été livrée à bord du navire au port d'embarquement ; la réceptionner du transporteur au port de destination convenu

CPT Si plusieurs transporteurs qui interviennent dans l'acheminement, le risque est transféré du vendeur à l'acheteur, lors de la remise au premier transporteur. Il appartient de bien clarifier la notion de frais de déchargement dans le cadre du contrat de transport. L'acheteur doit normalement supporter les frais de déchargement sauf si ceux-ci sont incorporés dans le prix du transport. Dans ce cas, ils sont à la charge du vendeur. Le vendeur doit donc bien clarifier la question avec son acheteur pour éviter de se trouver dans la situation où le destinataire refusant de payer, le transporteur se retourne vers son donneur d'ordre (le vendeur) et exige de sa part le paiement des frais de déchargement et les éventuels frais d'immobilisation du véhicule dans l'attente de la résolution du problème. VENDEUR : mettre la marchandise à la disposition du transporteur qu'il a choisi; payer le transport jusqu'au lieu de destination convenu; dédouaner la marchandise à l'export ACHETEUR : accepter la livraison lorsque celle-ci a eu lieu et réceptionner la marchandise auprès du transporteur au lieu convenu

CIP S'il y a plusieurs transporteurs qui interviennent dans l'acheminement, le risque est transféré du vendeur à l'acheteur, lors de la remise au premier transporteur. Les dispositions concernant l'assurance sont les mêmes que dans l'Incoterm CIF. Les commentaires sur le déchargement à l'arrivée sont identiques à ceux mentionnés dans l'Incoterm CPT. VENDEUR : mettre la marchandise à la disposition du transporteur qu'il a choisi; payer le transport jusqu'au lieu de destination convenu; dédouaner la marchandise à l'export; fournir une assurance afin de couvrir les risques de perte ou de dommage que la marchandise pourrait subir au cours du transport et supporter le coût de cette assurance ACHETEUR : accepter la livraison lorsque celle-ci a eu lieu et réceptionner la marchandise auprès du transporteur au lieu convenu

DAF a question du maintien ou de la suppression du terme DAF, créé en 1967, a été tranchée. On l'a maintenu. Le terme DAF est un Incoterm multimodal mais ne doit être utilisé que lorsque la livraison s'effectue à une frontière terrestre. La livraison s'effectue à la frontière, au lieu convenu, mais avant la frontière douanière du pays adjacent, marchandise non déchargée. La plupart du temps, c'est le même véhicule qui va transporter jusqu'à destination finale la marchandise. Il n'y a, alors, pas de rupture de charge à la frontière. C'est la raison pour laquelle, le terme DAF a prévu que le vendeur pouvait, à la demande et aux frais et risques de l'acheteur, conclure un contrat de transport pour la partie au-delà du point frontalier et jusqu'à destination finale. Le vendeur garde toutefois la possibilité de refuser de conclure un tel contrat ; il doit alors en informer l'acheteur. S'il y a transbordement de la marchandise (passage d'un véhicule dans un autre), les frais et risques concernant le déchargement et le rechargement sont à la charge de l'acheteur. Il convient de bien préciser l'endroit de la frontière. Exemple : un exportateur français vend à un Polonais "franco frontière germano-polonaise". Où se situe le lieu exact ? VENDEUR : mettre la marchandise à la disposition de l'acheteur à l'endroit convenu et au lieu frontalier convenu sur le véhicule de transport non déchargé; dédouaner la marchandise à l'export (s'il y a lieu) ACHETEUR : prendre livraison de la marchandise au lieu convenu

DES Ce terme, dans la révision 2000, ne peut être utilisé que lorsque la livraison de la marchandise, acheminée par mer ou voie navigable intérieure ou par transport multimodal, a lieu à bord du navire dans le port de destination. Il est clairement rappelé que le vendeur supporte tous les frais et risques jusqu'au port de destination avant le débarquement de la marchandise. Les rédacteurs auraient pu rappeler dans le chapeau introductif du terme que cet Incoterm – exotique pour beaucoup de praticiens – trouve aussi son utilité quand les risques doivent être transférés dans le port de débarquement. Par exemple, et c'est le cas le plus fréquent, quand on ne peut déterminer à l'avance l'acheteur d'une marchandise, voire quand on ne peut pas déterminer précisément le port d'arrivée. C'est le cas des ventes de "commodities" qui font l'objet de plusieurs achats/ventes, donc parfois de déroutements de navires en cours de transport VENDEUR : mettre la marchandise à la disposition de l'acheteur à bord du navire au port de destination convenu; dédouaner la marchandise à l'export (s'il y a lieu) ACHETEUR : prendre livraison de la marchandise; supporter les frais de déchargement du navire; dédouaner la marchandise à l'import (s'il y a lieu)

DEQ Avec cet Incoterm, il y a du nouveau. Renversement de tendance par rapport aux versions précédentes, c'est l'acheteur qui doit dédouaner à l'importation. Ceci est clairement indiqué dans le chapeau introductif du terme. Toutefois, il existe la possibilité d'utiliser l'ancienne formule du dédouanement import à la charge du vendeur, à la condition que cela soit précisé dans une clause explicite du contrat de vente avec une innovation qui consiste à mettre à la charge du vendeur tout ou partie des frais liés à l'importation de la marchandise. On pourrait donc trouver un DEQ dédouané, droits et taxes non acquittés, ou un DEQ dédouané, droits acquittés, taxes non acquittées ! Les praticiens du Commerce International utilisent rarement l'Incoterm DEQ. VENDEUR : mettre la marchandise à la disposition de l'acheteur à quai au port de destination convenu; dédouaner la marchandise à l'export (s'il y a lieu) ACHETEUR : prendre livraison de la marchandise au lieu convenu; dédouaner la marchandise à l'import (s'il y a lieu)

DDU Les commentaires sont identiques à DDU. La "chasse aux variantes" bannit dorénavant les partages du style "DDP TVA payée par l'acheteur", ou "DDP, droits et taxes acquittés par l'acheteur". Lorsqu'un américain vend DDP à son client français, il doit acquitter au transitaire qui a procédé aux formalités de douane import, "les frais de dédouanement" (voir encadré), c'est à dire les honoraires d'agréé en douane (HAD), bien sûr, mais aussi les droits et la TVA. Comment un américain peut-il récupérer de la TVA française? S'il n'est pas assujetti en France, il ne pourra pas récupérer cette TVA, sauf s'il désigne un "représentant fiscal"...C'était tellement plus facile de partager les obligations entre l'acheteur et le vendeur : à l'américain, les HAD et les droits (non récupérables) et au français, la TVA. Dorénavant, on pourra convenir du même partage, mais une "clause explicite" comme pour les autres "variantes", devra être rédigé dans le contrat... VENDEUR : il a toutes les obligations; livrer la marchandise au lieu convenu, dans le pays de l'acheteur , et assumer tous les risques et tous les frais jusqu'à ce lieu, y compris le dédouanement. ACHETEUR : le strict minimum ! Prendre livraison.

DDP

En EXW l'acheteur supporte "tous les risques de perte ou de dommage" à partir du moment où la marchandise lui a été livrée non chargée au lieu convenu (généralement le quai de livraison).

Quelles pertes, quels frais? Quels dommages, quels risques?

On pense évidemment à une avarie au moment du chargement. C'est la source la plus fréquente de litiges dans le cas EXW, lorsque le vendeur charge la marchandise avec son personnel, ses chariots à fourches.

La théorie du mandat (le vendeur devient le préposé de l'acheteur pour cette manutention) doit pouvoir être prouvée (par un écrit). Dans ce cas, le vendeur n'est responsable que de ses fautes propres (par exemple, manutentionnaire non qualifié, matériel défaillant).

Par contre, on pense moins souvent aux frais. On se dit que le personnel est payé et que le matériel de manutention est disponible. Mais ce ne sont pas les seuls frais. En cas de retard subi par le transporteur en raison d'un chargement trop lent par le vendeur, l'acheteur se verra réclamer des surestaries ou l'immobilisation du camion, voire la nuitée du chauffeur. Il serait en droit d'en réclamer le remboursement au vendeur.

On oublie tout aussi souvent des frais, comme les assurances (les polices peuvent prévoir que seules les marchandises "propriété" de l'assuré sont couvertes, le métier du vendeur n'étant pas le magasinage / gardiennage des marchandises de son acheteur), les surestaries (attentes) de camions, etc.

Imaginons que A (un Français) vende EXW à B (un Australien) des machines textiles représentant 6 conteneurs de 40'. Évidemment, A ne peut pas refuser à B le chargement (sans augmentation du prix) des conteneurs que B va faire positionner chez A. Comment B pourrait-il organiser depuis l'Australie la manutention (empotage, calage, etc.) dans la cour de l'usine de A ?

Les conteneurs se présentent aux horaires convenus entre A et le transitaire en France de B. Pour des raisons quelconques, les opérations traînent et quatre conteneurs ne sont empotés que le lendemain, entraînant des surestaries (dépassement des franchises) pour la nuit passée sur place par les chauffeurs et les camions.

VENDEUR : mettre la marchandise à la disposition de l'acheteur dans ses locaux ou en un lieu convenu, sans la dédouaner ni la charger sur le véhicule fourni par l'acheteur

ACHETEUR : prendre livraison chez le vendeur ou au lieu convenu, charger sur son moyen de transport et effectuer la douane export (s'il y a lieu).

Exemple Image